Contact

Contact Hoe winkelen bij ons werkt

Hoe winkelen bij ons werktBezorging

Winkelgids

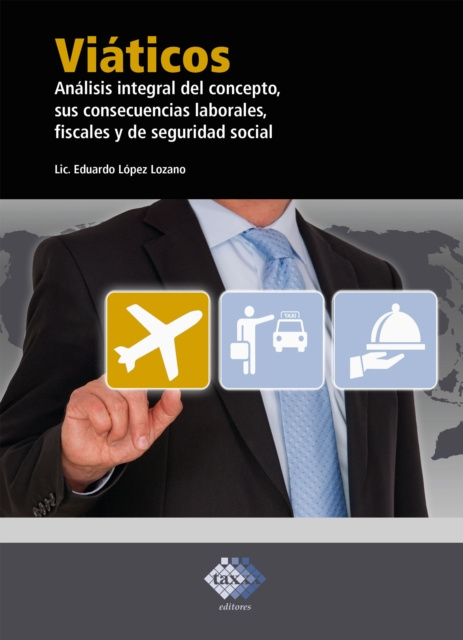

Viaticos

Spaans

Spaans

43 b

43 b

Klanten kochten ook

/

/

Gebonden (harde band)

Gebonden (harde band)

35.63

€

35.63

€

El autor hace un analisis puntual de los procedimientos actuales y los criterios de la autoridad en relacion con los viaticos y los puntos mas algidos de su manejo. Y arriba a conclusiones que pondrn a prueba los criterios que hoy realizan sus equipos contables, fiscales y de pago de remuneraciones en los siguientes tpicos:1. Qu son y qu no son los viticos?2. Diferencias entre gastos de capacitacin, de representacin y viticos. 3. Son los viticos ingresos laborales?4. Los viticos integran el salario para efectos de seguridad social y vivienda? 5. Qu pasa con los viticos no comprobados total o parcialmente con documentacin fiscal, para efectos laborales y de seguridad social?6. Personas (empleados, ejecutivos, socios e independientes) que pueden ser beneficiarias del pago de viticos y gastos de viaje. 7. Son los viticos ingresos fiscales? 8. Debe efectuarse CFDI por los viticos, Cul es el fundamento?9. Emisin de comprobantes fiscales de viticos comprobados y sin comprobar en el CFDI versin 1.2 de nmina. 10. Cundo se estara obligado a declarar los viticos?11. Los viticos pagados y comprobados y la limitante en la deduccin contenida en el artculo 28, fraccin XXX, de la LISR. 12. No deducibilidad de viticos en el caso de intermediarios, subcontratistas o terceros. 13. Intermediacin laboral y viticos. 14. Sobre la facturacin de viticos en el caso de prestacin de servicios profesionales y otros.

Informatie over het boek

Spaans

Geef dit boek vandaag nog cadeau

Dat gaat heel eenvoudig

1 Voeg het boek toe aan je winkelwagentje en selecteer Als cadeau bezorgen 2 Je krijgt van ons per omgaand een voucher 3 Het boek wordt bezorgd op het adres van de ontvangerHoi! Ik ben Libroamiko, je boekadviseur.

Hoe kan ik je helpen?